Periodic Inventory:

Mengapa Masih Relevan di Era Real-Time?

Plus:

Odoo 19 Periodic Inventory

Ada yang pernah tanya, di zaman serba real-time, online, dan instant ini, apa masih ada perusahaan yang menggunakan metoda Periodic Inventory untuk operasional bisnisnya?

Jangan salah, masih banyak lho. Meskipun sistem Perpetual Inventory menawarkan akurasi real-time, banyak perusahaan masih setia menggunakan Periodic Inventory. Keputusan ini biasanya bukan karena ketidaktahuan teknis, melainkan pertimbangan logis terkait efisiensi biaya dan operasional. Berikut ini beberapa pertimbangan operasional dan efisiensi biaya:

Karakteristik Barang dan Volume Transaksi.

Tidak semua barang praktis untuk dilacak satu per satu per transaksi real-time. Usaha jual beli barang-barang homogen dan murah (misalnya baut, sekrup) sering kali menganggap nilai pelacakan pergerakan stok per unit secara real-time tidak sebanding dengan usahanya. Penjualan barang curah dengan volume tinggi dan margin rendah juga dinilai terlalu “mahal” bila dilakukan dengan perpetual inventory.

Kesederhanaan Administrasi.

Sistem periodik jauh lebih sederhana secara akuntansi bagi sejumlah perusahaan. Perusahaan hanya perlu mencatat pembelian di akun “Pembelian” dan melakukan hitung fisik (stock taking) di akhir periode (bulan/tahun). Bagi pemilik bisnis yang hanya ingin mengetahui laba rugi di akhir tahun, sistem periodik sudah dianggap mencukupi.

Toleransi Terhadap Selisih Stok.

Pada beberapa industri, penyusutan stok (shrinkage) akibat penguapan, kerusakan kecil, atau kehilangan adalah hal yang lumrah dan sulit dilacak secara real-time. Dalam sistem periodik, selisih ini akan otomatis terserap ke dalam Harga Pokok Penjualan (HPP) saat perhitungan fisik dilakukan di akhir periode

Jadi, bisnis apa saja yang secara operasional lebih cocok menggunakan metode periodik? Ini beberapa contohnya.

Bisnis Material Curah (Bulk Material).

Bisnis yang menjual komoditas dalam volume besar tanpa kemasan satuan sangat sulit menerapkan sistem perpetual. Contohnya: toko material bangunan (pasir, koral), distributor bahan kimia cair, atau pakan ternak curah. Menghitung sisa pasir di gudang setiap kali ada penjualan 100 kg sangat tidak efisien. Pengukuran biasanya dilakukan dengan estimasi visual atau timbangan truk, dan akurasi sesungguhnya baru didapat saat stok benar-benar habis atau dihitung ulang secara menyeluruh di akhir periode.

Toko Kelontong Tradisional & Barang Kecil (Hardware Stores).

Bisnis yang menjual ribuan jenis barang dengan nilai satuan yang sangat rendah (misalnya: di bawah Rp5.000–Rp10.000). Contohnya: toko baut dan mur, toko alat jahit (kancing, jarum), atau alat tulis kantor (eceran). Biaya label barcode dan waktu yang dibutuhkan staf untuk memindai setiap baut yang laku sering kali lebih mahal daripada keuntungan dari baut itu sendiri. Pemilik biasanya cukup mencatat total penjualan harian dan menghitung sisa fisik secara berkala.

Industri Kreatif dengan Bahan Baku Variatif.

Bisnis yang menggunakan bahan baku yang tidak terstandardisasi dan menghasilkan banyak bahan sisa. Contohnya, kerajinan tangan (kriya), penjahit kustom, atau seniman furnitur kayu bekas. Bahan baku seperti potongan kain atau kayu sisa sulit dikonversi ke dalam satuan unit yang baku dalam sistem ERP. Metode periodik memungkinkan mereka menghitung nilai sisa bahan di akhir bulan tanpa pusing mencatat setiap senti kain yang terpakai.

Bisnis dengan tingkat penyusutan alami tinggi.

Beberapa barang mengalami perubahan massa atau volume karena faktor alam, bukan hanya karena terjual. Contoh: penjual hasil tani (sayur, buah), toko bunga segar, atau distribusi es balok. Sayuran bisa menyusut beratnya karena penguapan dan bunga bisa layu (rusak). Jika menggunakan perpetual, sistem akan sering menunjukkan selisih (discrepancy). Metode periodik “menyerap” kehilangan ini secara otomatis ke dalam Harga Pokok Penjualan (HPP) saat perhitungan fisik dilakukan.

Bisnis kuliner skala food court, kantin, cafetaria.

Bisnis kuliner yang perputaran bahan bakunya cepat (harian). Mereka sering membeli bahan baku segar setiap pagi dan menghabiskannya di hari yang sama. Melakukan input data stok untuk setiap butir telur atau ikat bayam setiap kali pesanan masuk akan menghambat kecepatan pelayanan yang krusial di bisnis ini.

Selain contoh di atas, sejumlah industri pertambangan, konstruksi, dan migas secara teknis memiliki ketergantungan yang sama pada metode periodik dan survei fisik. Berikut beberapa contohnya:

Pertambangan Batubara dan Logam.

Batubara dan logam (nikel, bauksit, bijih besi) biasanya ditumpuk dalam bentuk stockpile besar setelah digali dari tambang (pit). Batubara dan nikel, misalnya, sangat sensitif terhadap kadar air (moisture content). Berat yang tercatat saat truk melewati jembatan timbang bisa berubah drastis setelah bijih tersebut terpapar hujan atau panas di area penumpukan. Perusahaan harus melakukan survei topografi bulanan untuk menentukan volume tumpukan, lalu mengalikannya dengan faktor densitas hasil laboratorium untuk mendapatkan angka tonase yang akurat.

Industri Agregat dan Konstruksi (Pasir, Batu belah, Semen).

Di tambang galian C (quarry), penghitungan stok harian hampir mustahil dilakukan secara presisi tanpa survei periodik. Hasil dari mesin pemecah batu (crusher) langsung jatuh ke tumpukan. Tidak ada sensor yang bisa menjamin akurasi 100% secara real-time terhadap berat material yang terus menumpuk dan bergeser. Stock opname bulanan menggunakan alat ukur laser atau drone menjadi satu-satunya cara untuk memvalidasi nilai aset persediaan di neraca.

Komoditas Cair dalam Skala Besar (Minyak & Gas).

Industri migas juga menggunakan prinsip yang mirip dengan metode periodik melalui Tank Sounding. Angka di flow meter (perpetual) sering kali berbeda dengan sisa fisik di tangki. Oleh karena itu, pengukuran manual atau otomatis pada level tangki di akhir periode tetap menjadi “angka sakti” untuk pelaporan akuntansi.

Metode periodik memang mengandalkan frekuensi stock opname lebih sering daripada metode perpetual. Di industri pertambangan, operasi stock opname sangat mengandalkan survei fisik. Dalam audit keuangan perusahaan tambang dan komoditas, terdapat tantangan yang disebut Material Discrepancy (selisih material). Survei fisik berfungsi sebagai pembersihan Data (Data Cleansing), yaitu, menghapus akumulasi kesalahan pencatatan dari timbangan atau estimasi ritase harian. Selain itu, survei fisik juga menjadi dasar perhitungan royalti dan pajak kepada pemerintah, biasanya mengacu pada volume riil yang diverifikasi melalui survei, bukan sekadar angka di sistem komputer. Kemudian, survei fisik juga menjadi dasar perhitungan HPP. Tanpa mengetahui stok akhir secara pasti melalui survei, perusahaan tidak bisa menentukan berapa besar biaya yang sebenarnya harus dialokasikan sebagai Harga Pokok Penjualan.

Pengelolaan inventori dengan metoda Periodik menggunakan Odoo 19

Sampai dengan versi 18, Odoo mengelola inventory periodik secara manual, khususnya ketika melakukan closing periodik (bulanan atau harian), dan pembuatan jurnal akunting untuk menyamakan nilai persediaan di gudang dan di pembukuan akuntansi (general ledger). Mulai Odoo 19, Odoo mengelolanya secara lebih otomatis.

Mari kita jalankan skenario bisnis berikut di Odoo 19. Kita mulai dengan persediaan yang masih kosong, kemudian dilanjutkan dengan pembelian dan penjualan. Lalu kita menjalankan closing pertama. Setelah itu, kita mulai lagi dengan siklus pembelian dan penjualan pada periode berikutnya. Kita mengulangi closing dan siklus transaksi cukup dua kali saja untuk memberi gambaran yang sederhana.

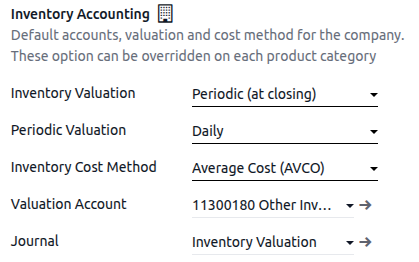

Sebelum kita mulai, akuntansi persediaan disetel sebagai “Periodic (at closing)” dengan Periodic Valuation disetel “Daily” dan metoda perhitungan “Average (AVCO)”.

Persediaan Awal

Persediaan awal disetel nol hanya untuk kemudahan skenario saja. Pada kenyataannya, jarang sekali implementasi Odoo menyetel nol pada persediaan awal, kecuali implementasi pada perusahaan yang baru berdiri (belum operasional).

Pembelian Awal

Perusahaan membeli sejumlah produk menggunakan Purchase Order dan Vendor Bill. Pembuatan Purchase Order tidak dijelaskan di sini karena fokus kita adalah di sisi persediaan. Berikut ini adalah penerimaan barang atas pembelian produk yang dilakukan Perusahaan:

Penjualan Awal

Setelah melakukan pembelian, Perusahaan melakukan penjualan menggunakan Sales Order dan Invoice. Penjualan tersebut mencatat stock moves sebagai berikut:

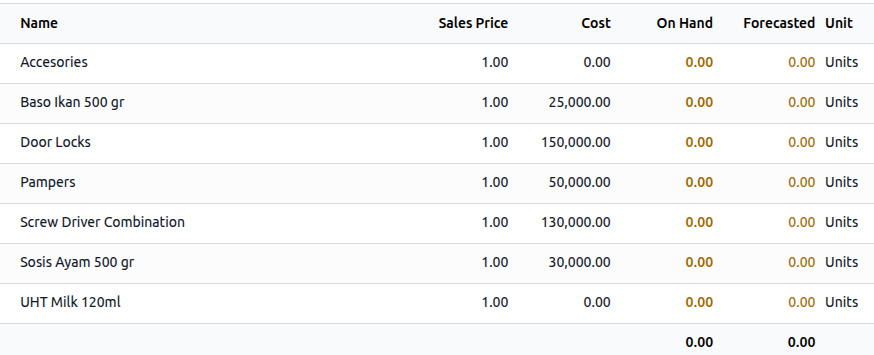

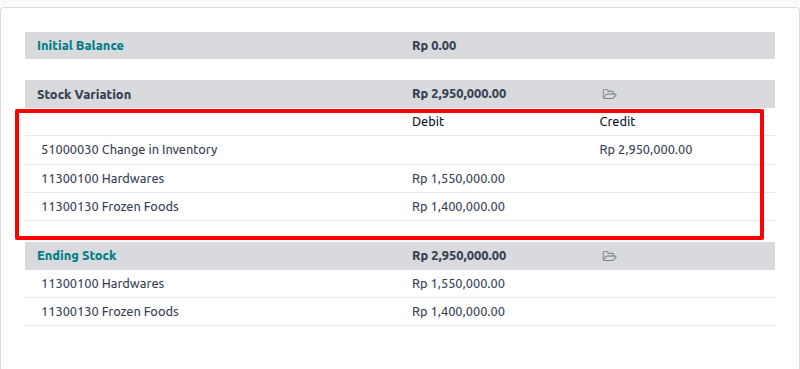

Stock Closing Pertama

Anggaplah sekarang akhir dari periode pertama, sehingga perusahaan melakukan stock closing. Berikut adalah posisi stok pada saat penutupan (Inventory > Reporting > Stock)

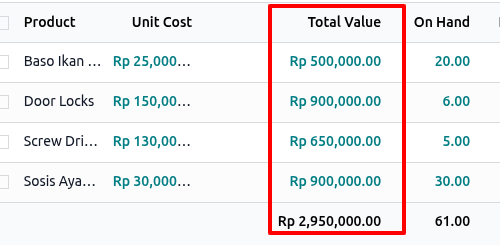

Pada Odoo 19 ada menu baru Inventory Valuation di Accounting > Review > Inventory Valuation untuk memberi info kepada tim akunting mengenai nilai persediaan dari pandangan tim akunting.

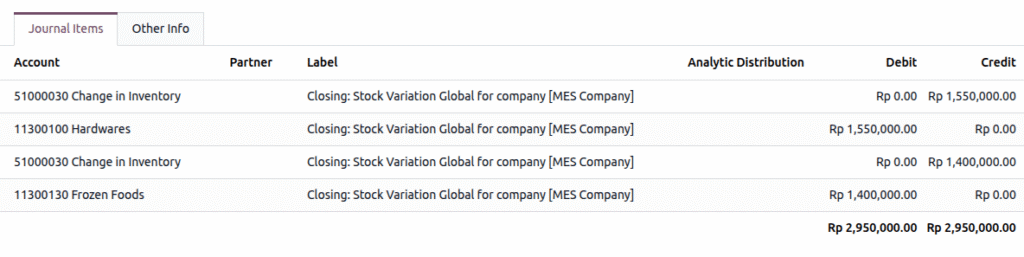

Walaupun nilai persediaan akhir menunjukkan besaran yang sama antara general ledger dan inventori (Rp 2.950.000), Stock Variation ini menunjukkan adanya jurnal yang belum dibukukan di ledger. Oleh karena itu, sistem perlu menjurnal perbedaan ini. Karena Periodic Valuation-nya di-set “Daily”, maka Odoo akan otomatis membuat jurnal closing. Untuk membuktikannya, jalankan Schedule Action secara manual dan Odoo akan membuat jurnal stock closing otomatis.

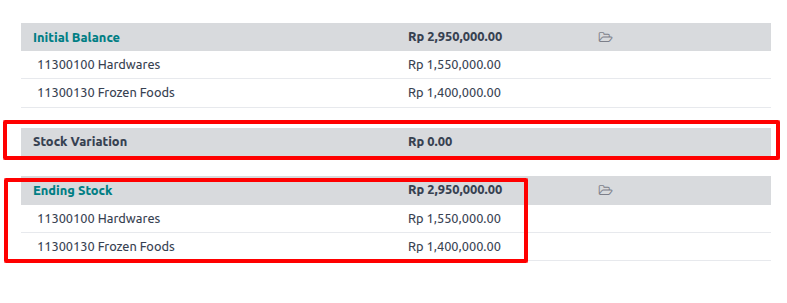

Setelah ditutup, tidak ada lagi nilai Stock Variation di Inventory Valuation tadi.

Periode Kedua

Kemudian katakanlah masuk ke periode berikutnya. Perusahaan melakukan pembelian dan penjualan lagi dengan penerimaan pembelian dan pengiriman penjualan seperti ini:

Stock Closing Kedua

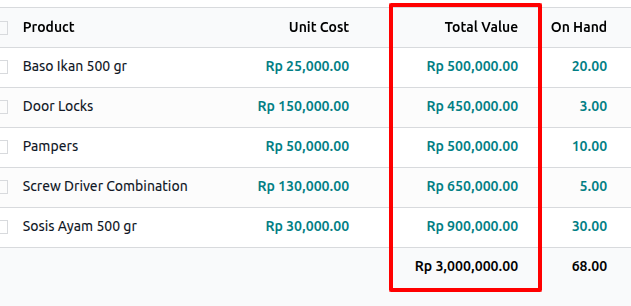

Pertama-tama, periksa stok di Inventory > Reporting > Stock

Lalu periksa Stock Variation pada menu Accounting > Review > Inventory Valuation

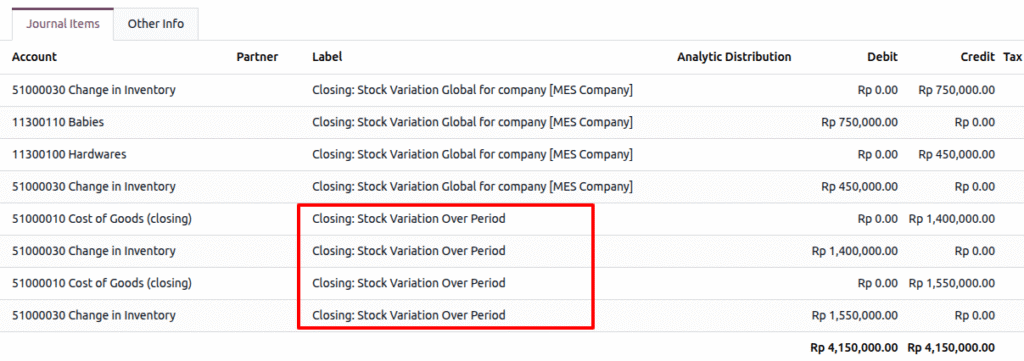

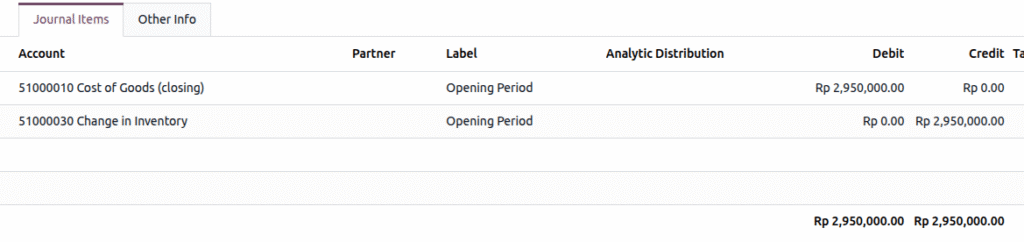

Kemudian, jalankan stock-closing (dengan menekan tombol Run Manually pada Scheduled Action Stock Closing), maka akan terbentuk jurnal entry seperti ini:

Perhatikan, pada closing journal kali ini ada tambahan journal item yang melibatkan akun baru (dalam hal ini akun Cost of Goods (closing)). Munculnya journal item ini terkait dengan adanya nilai persediaan awal pada periode baru. Pada closing journal pertama, journal item ini tidak muncul karena nilai persediaan awal masih nol. Namun demikian, kami belum bisa menjelaskan dari mana nilai masing-masing jurnal tersebut (1.400.000 dan 1.550.000). Terbentuknya dua pasang journal item ini terkait dengan jumlah akun persediaan yang mengalami perubahan pada periode ini (dalam hal ini akun persediaan Babies dan Hardware).

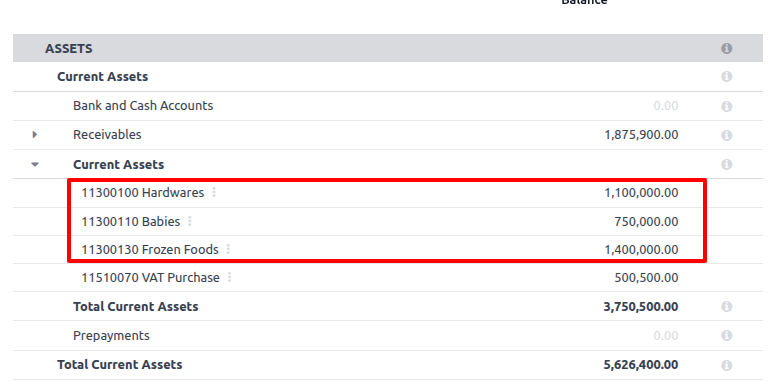

Neraca dan Laba Rugi periode kedua

Perhatikan, nilai persediaan di Current Asset sama dengan nilai stok pada Inventory > Reporting > Stock

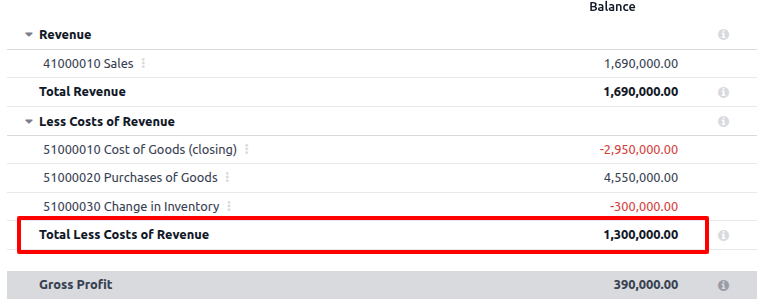

Pada laporan Laba-Rugi, Cost of Revenue (alias Cost of Goods Sold) merupakan penjumlahan akun pembelian (Purchase of Goods), akun perubahan persediaan (Change in Inventory), dan akun closing (Cost of Goods (closing)).

Periode Ketiga

Pada periode ketiga (dan seterusnya), akun Cost of Goods (closing) sudah ada saldonya. Saldo akun ini akan terus membesar, namun tidak akan memengaruhi total nilai COGS pada akhir setiap periode. Di sisi lain, saldo akun dengan nilai yang besar dan digit yang banyak pada akhirnya akan menyebabkan ketidaknyamanan. Oleh karena itu, umumnya akun ini akan dikosongkan pada setiap awal tahun buku (bukan setiap awal periode). Karena pengosongan saldo akun ini merupakan pilihan, maka pengosongan saldo akun ini masih dilakukan secara manual dengan membuat jurnal entri seperti ini.

Kemudian perusahaan melakukan penjualan lagi di periode ketiga ini dengan stock move penjualan seperti ini:

Stock Closing Ketiga

Periksa lagi stok barang pada akhir periode ketiga ini:

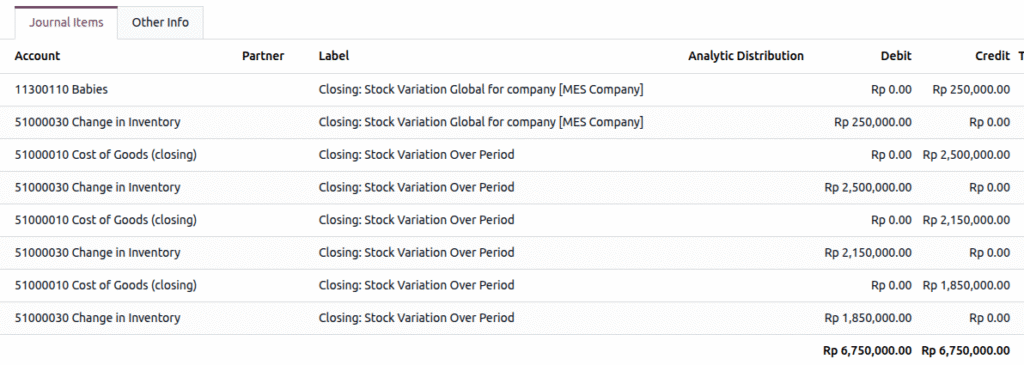

Jalankan lagi stock closing. Sistem akan membuat jurnal stock closing otomatis seperti ini. Perhatikan, bahwa walaupun akun persediaan yang berubah hanya akun persediaan Babies, tetapi ada 3 pasang journal items yang terbentuk. Hal ini disebabkan oleh adanya jurnal pengosongan saldo akun closing pada awal periode.

Neraca dan Laba-Rugi Ketiga

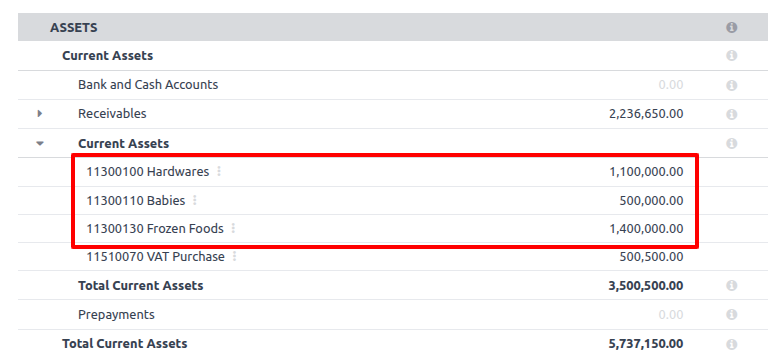

Berikut Current Asset pada neraca periode ketiga yang nilainya sama dengan nilai stok pada laporan Inventory.

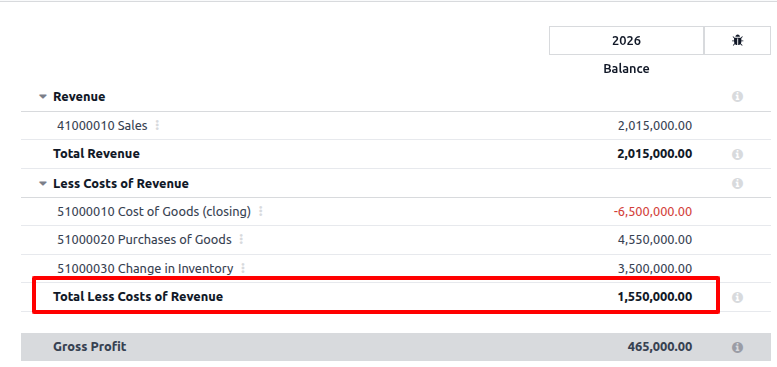

Berikut laporan Laba-Rugi periode ketiga:

Skenario di atas memang skenario garis lurus. Tentu ada pertanyaan semisal, bagaimana bila barang sudah diterima atau dikirim, tetapi tagihan atau invoice belum diterima atau dibuat? Bagaimana bila sebaliknya, invoice sudah diterima atau dikirim tetapi barang belum diterima atau dijual? Untuk mendapat jawabannya, silakan ikuti artikel-artikel berikutnya. Sementara itu, silakan bertanya atau berkomentar untuk artikel ini.